Il Decreto Rilancio (D.L. n. 34 del 19 maggio 2020 convertito con legge n.77 del 17 luglio 2020) ha approvato un incremento al 110% della detrazione fiscale per gli interventi di efficientamento energetico degli edifici, di installazione di impianti fotovoltaici e di accumulo, di colonnine di ricarica e per interventi per il miglioramento antisismico.

La super detrazione o super ecobonous è subordinata ad alcuni requisiti relativi agli interventi, è applicabile per le spese sostenute dal 1° luglio 2020 ed è ripartibile in 5 anni anziché gli usuali 10 anni.

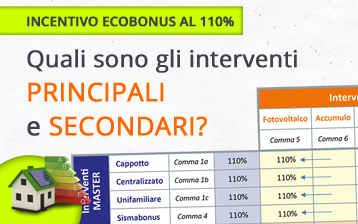

Interventi TRAINANTI:

Accedono direttamente alla super detrazione i seguenti interventi, che chiameremo trainanti o master:

- installazione di un sistema di isolamento termico di almeno il 25% della superficie disperdenti opache (cappotto);

- la sostituzione di caldaie esistenti con impianti centralizzati a pompa di calore (anche ibridi) o a condensazione in condomini;

- la sostituzione di una caldaia esistente con una pompa di calore (anche ibrida), con caldaia a condensazione, in edifici unifamiliari o “case a schiera”;

- la realizzazione di interventi Sismabonus definiti all’articolo 16 del decreto-legge n. 63 del 2013

Interventi SLAVE:

Nel caso in cui, congiuntamente agli interventi definiti master, vengano realizzati altri interventi, che definiremo slave, anche questi ultimi avranno accesso al super ecobonus 110% e alla ripartizione in 5 anni.

Fanno parte degli interventi slave i seguenti:

- l’installazione di impianti fotovoltaici connessi alla rete, installati su edifici;

- L’installazione di un sistema di accumulo (contestuale o successiva ad un impianto fotovoltaico del punto 5.)

- Installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici

- Altri interventi di efficientamento energetico di cui all’art. 14 del D.L. n. 63 del 2013, come ad esempio la sostituzione degli infissi o l’installazione di uno scaldacqua a pompa di calore.

Tabella riepilogativa percentuali di detrazione combinando i vari interventi:

Domande e risposte per raggiungere la detrazione massima

La possibilità di raggiungere la detrazione massima del 110% è subordinata ad una serie di requisiti; alcuni dei quali sono espressi in nelle FAQ, domande e risposte di VP Solar spiegate di seguito:

La risposta è affermativa, ma deve essere raggiunto per l’edificio un incremento di almeno 2 classi energetiche.

Per gli interventi è previsto un limite di spesa; ad esempio 30.000€ per la sostituzione del generatore di calore esistente con una pompa di calore, 48.000€ per l’installazione di un impianto fotovoltaico che però ha anche un limite specifico di 2.400 o 1.600 €/kWh; anche se non è espressamente descritto da DL; in attesa di chiarimenti, è da ritenere che i 2 tetti di spesa si sommino (fermo restando i limiti unitari).

Si intendono le case (ville) singole. E’ importante sottolineare che per questa categoria di immobili, la super detrazione è applicabile solo se l’edificio è adibito ad abitazione principale.

Se proprietarie di appartamenti in condomini, sembrerebbe che anche aziende possano ottenere la super detrazione (in attesa di chiarimenti).

Va qui specificato che per condomini (gli edifici), la super detrazione è applicabile sia per edifici adibiti ad abitazione principale che seconde case.